K12: En djupgående guide till skatteblanketten för icke-kvalificerade andelar

För dig som äger aktier i fåmansföretag är det avgörande att förstå vilken typ av inkomster och vinster som ska deklareras och hur dessa påverkas av skatteregler. Skatteblanketten K12 används specifikt för att deklarera utdelningar och kapitalvinster från icke-kvalificerade aktier i fåmansföretag. Detta skiljer sig från K10, som används för kvalificerade aktier.

I den här guiden går vi igenom vad K12 är, hur det används, vilka inkomster som omfattas och hur du fyller i blanketten korrekt. Vi förklarar också skillnaden mellan kvalificerade och icke-kvalificerade aktier, ger praktiska exempel och diskuterar vanliga misstag.

Vad är K12?

K12 är en särskild blankett som används för att deklarera utdelningar och kapitalvinster från icke-kvalificerade aktier i fåmansföretag. Till skillnad från kvalificerade aktier, där skatten styrs av 3:12-reglerna, beskattas inkomster från icke-kvalificerade aktier helt som inkomst av kapital med en fast skattesats på 25 %.

Vad är icke-kvalificerade aktier?

Aktier klassificeras som icke-kvalificerade om ägaren inte är aktiv i företagets verksamhet eller om aktierna har varit kvalificerade men förlorat sin status, exempelvis efter en längre tids passivitet. Detta kan inträffa efter att aktierna inte längre omfattas av de så kallade 3:12-reglerna, vanligtvis fem år efter att ägaren slutat arbeta aktivt i företaget.

När ska du använda K12?

Du ska använda K12 när du har fått utdelning från ett icke publikt/noterat företag:

- Mottagit utdelning från icke-kvalificerade aktier.

- Sålt icke-kvalificerade aktier i ett fåmansföretag.

Exempel på när K12 används:

- Du äger aktier i ett familjeföretag men arbetar inte längre aktivt i verksamheten.

- Du har ärvt aktier i ett fåmansföretag som du inte är verksam i.

- Du har sålt aktier som tidigare var kvalificerade men har blivit icke-kvalificerade efter en längre tids passivitet.

Hur beskattas icke-kvalificerade aktier?

Inkomster från icke-kvalificerade aktier beskattas alltid som inkomst av kapital, vilket innebär en fast skattesats på 25 %. Detta gäller både utdelning och kapitalvinst. Till skillnad från kvalificerade aktier omfattas dessa inkomster inte av gränsbelopp eller fördelningen mellan kapitalinkomst och tjänsteinkomst.

Så fyller du i blanketten

Att fylla i K12 korrekt är avgörande för att undvika problem med Skatteverket. Här är en steg-för-steg-guide:

1. Samla nödvändiga dokument

För att kunna fylla i K12 behöver du:

- Årsbesked från företaget.

- Uppgifter om utdelning eller försäljningspris för aktier.

- Anskaffningsvärdet för de aktier du sålt.

2. Fyll i uppgifter om utdelning (Avsnitt A)

Ange det belopp du mottagit i utdelning under året. Detta inkluderar alla utdelningar från de icke-kvalificerade aktierna.

Exempel:

Om du har mottagit 50 000 kronor i utdelning från ett fåmansföretag, anger du detta belopp i ruta 1.1 på K12.

3. Fyll i uppgifter om kapitalvinst (Avsnitt B)

Om du har sålt icke-kvalificerade aktier, anger du:

- Försäljningspris.

- Anskaffningsvärde.

- Eventuella försäljningskostnader.

Skattepliktig kapitalvinst beräknas som försäljningspris minus anskaffningsvärde och kostnader för försäljningen.

Exempel:

Du säljer aktier för 200 000 kronor och ditt anskaffningsvärde är 120 000 kronor. Kapitalvinsten blir 80 000 kronor, vilket du anger i ruta 2.1.

4. Kontrollera beräkningen

Kontrollera att alla belopp är korrekt ifyllda och stämmer med dina underlag.

5. Skicka in blanketten

Lämna in K12 tillsammans med din inkomstdeklaration innan sista deklarationsdatum. Här har du blanketten att skriva ut eller redigera i pdf.

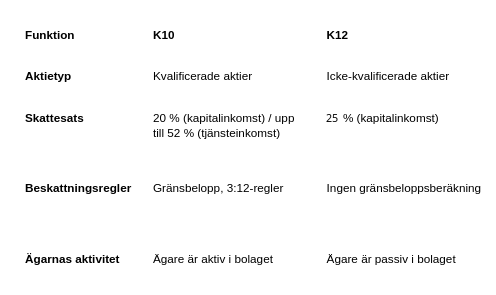

Skillnaden mellan K10 och K12

K10 och K12 används båda för att deklarera inkomster från aktier i fåmansföretag, men de gäller för olika typer av aktier och beskattning:

Vanliga misstag

1. Felaktig klassificering av aktier

Det är viktigt att avgöra om aktierna är kvalificerade eller icke-kvalificerade. Att använda fel blankett kan leda till felaktig skatteberäkning och frågor från Skatteverket.

Lösning: Konsultera en skatteexpert för att säkerställa korrekt klassificering.

2. Felaktig beräkning av kapitalvinst

Missar i beräkningen av anskaffningsvärde eller försäljningskostnader kan påverka skatten negativt.

Lösning: Ha noggrann dokumentation och använd professionell hjälp om du är osäker.

3. Glömma att deklarera utdelning

Alla utdelningar från icke-kvalificerade aktier måste deklareras på K12.

Lösning: Säkerställ att du får årsbesked från företaget och inkluderar alla utdelningar.Skattereduktion för grön teknik underlättas

Strategier för att optimera din deklaration

1. Håll ordning på underlagen

Dokumentera alla transaktioner och spara årsbesked för att säkerställa att du har korrekt information.

2. Planera aktieförsäljningar

Genom att planera när du säljer aktier kan du optimera kapitalvinsten och minimera skatten.

3. Använd professionell hjälp

Skatteregler kan vara komplexa, och felaktigheter kan bli kostsamma. En rådgivare kan hjälpa dig att fylla i K12 korrekt och hitta möjligheter till skatteoptimering.

Hur Revisi Revision & Rådgivning kan hjälpa dig

Hos Revisi Revision & Rådgivning har vi omfattande erfarenhet av att hjälpa småföretagare och aktieägare att hantera sina deklarationer. Vi erbjuder:

- Klassificering av aktier: Vi hjälper dig att avgöra om dina aktier är kvalificerade eller icke-kvalificerade.

- Deklarationsstöd: Vi ser till att din K12 är korrekt ifylld och följer alla regler.

- Skatteplanering: Vi hjälper dig att planera dina transaktioner för att minimera skatten och maximera avkastningen.

- Löpande rådgivning: Vi erbjuder stöd under hela året för att säkerställa att din ekonomi är i bästa möjliga skick.

Sammanfattning

K12 är en viktig blankett för ägare av icke-kvalificerade aktier i fåmansföretag. Genom att förstå hur blanketten fungerar och hur du fyller i den korrekt kan du säkerställa att du följer skattereglerna och optimerar din skattesituation.